किसान से स्टार्टअप तक को अर्थमंत्री का धोखा: बजट भाषण में घोषित कर छूट आर्थिक विधेयक में नहीं

समाचार सारांश

संपादकीय समीक्षा की गई।

- अर्थमंत्री डा. स्वर्णिम वाग्ले द्वारा बजट भाषण में घोषित किसानों, स्टार्टअप्स और एनआरएन लक्षित कम से कम ७ कर छूटें आर्थिक विधेयक में शामिल नहीं की गई हैं।

- बजट वक्तव्य में घोषणा के बावजूद आर्थिक विधेयक में न शामिल किए जाने से कृषि मशीनरी आयात, शेयर बाजार और तिलगंगा की लेंस उत्पादन में कर छूट लागू नहीं होगी।

- अर्थमंत्री ने शेयर बाजार के पूंजीगत लाभकर को अंतिम घोषित करने की बात कही थी, लेकिन विधेयक में कर दर बढ़ाकर साढ़े ७ और १० प्रतिशत कर दिया गया है।

८ असार, काठमाडौं। संसद में आर्थिक विधेयक प्रस्तुत करने के बाद कम से कम ७ शीर्षकों में कर दरों में बदलाव को लेकर आलोचना झेल रहे अर्थमंत्री डा. स्वर्णिम वाग्ले द्वारा बजट भाषण में किए गए महत्वपूर्ण वादे विधेयक में शामिल नहीं होने की पुष्टि हुई है।

खासकर किसानों, स्टार्टअप उद्यमियों, और गैर-आवासीय नेपाली (एनआरएन) को निवेश और उद्यम में छूट देने की घोषणा बजट में जरूर हुई थी, लेकिन आर्थिक विधेयक में उन छूटों को शामिल नहीं किया गया है।

तिलगंगा अस्पताल की लेंस उत्पादन में कर छूट देने की घोषणा भी आर्थिक विधेयक में मौजूद नहीं है। विधेयक यानी कानून में शामिल न रहने वाली ये छूटें लागू नहीं की जा सकतीं।

संसद में प्रस्तुत आर्थिक विधेयक में संशोधन का बचाव करते हुए अर्थमंत्री वाग्ले ने कई बार कहा है, ‘चलचित्र थिएटर को १० साल तक आयकर छूट देने का प्रावधान मैंने बजट भाषण में उल्लेख किया था, लेकिन आर्थिक विधेयक में छुट गया था, इसलिए बाद में जोड़ दिया गया।’

महानगर तथा उपमहानगर क्षेत्र के बाहर खोलने वाले चलचित्र थियेटरों को १० वर्षों तक आयकर से छूट का प्रावधान बजट भाषण में होने के बावजूद विधेयक में शामिल न होने पर अर्थमंत्री ने संशोधन की बात कही है। लेकिन किसानों को दी जाने वाली छूट की घोषणा बजट भाषण में तो थी, पर विधेयक से हटा दी गई है।

बजट वक्तव्य की धारा ७३ (घ) में उल्लेख है, ‘कृषि प्रसंस्करण उद्योग के पहले १० वर्षों तक आयकर पूरी तरह से मुक्त रहेंगे और कोल्ड स्टोर, पैकेजिंग एवं टेस्टिंग लैब सहित मशीनरी आयात पर लगने वाला मूल्यवृद्धि कर छूट दिया जाएगा।’

लेकिन आर्थिक विधेयक में कोल्ड स्टोर, पैकेजिंग और टेस्टिंग लैब समेत मशीनरी आयात पर मूल्यवृद्धि कर छूट का प्रावधान नहीं रखा गया है।

इतना ही नहीं, अर्थमंत्री वाग्ले द्वारा बजट में घोषित कम से कम ७ कर छूट विषय आर्थिक विधेयक में नहीं हैं। बजट वक्तव्य में जो बातें बताई गईं लेकिन विधेयक में शामिल नहीं हैं, वे लागू नहीं होंगी।

ऐसा क्यों होता है, इसे समझने के लिए बजट वक्तव्य की कानूनी स्थिति जानना जरूरी है। राजस्व और खर्च के बारे में अंतर्राष्ट्रीय स्तर पर दो प्रसिद्ध सिद्धांत हैं—‘प्रतिनिधित्व के बिना कर नहीं लगाया जा सकता’ और ‘संसद के बिना खर्च नहीं किया जा सकता।’

दुनिया के लोकतांत्रिक देशों में इन्हीं सिद्धांतों को आधार बनाकर सरकार को खर्च और कर लगाने का अधिकार संसद से पारित विधेयकों के जरिए दिया जाता है, जैसे विनियोजन विधेयक, आर्थिक विधेयक, राष्ट्रीय ऋण विधेयक आदि। ये विधेयक संसद से पारित होने के बाद ही लागू होते हैं।

क्योंकि विधेयक में तकनीकी बातें होती हैं, इसलिए मुख्य विषयों को लेकर जनता के सामने भाषण दिया जाता है जिसे बजट भाषण कहा जाता है। जो बातें विनियोजन, आर्थिक या राष्ट्रीय ऋण विधेयक में न हो, वे बजट वक्तव्य में होना सामान्य नहीं होता।

बजट वक्तव्य में तो हैं लेकिन आर्थिक विधेयक में नहीं शामिल कुछ मुख्य विषय

सिर्फ कृषि क्षेत्र को मिलने वाली छूट ही नहीं, अन्य छह प्रावधान भी विधेयक में नहीं हैं।

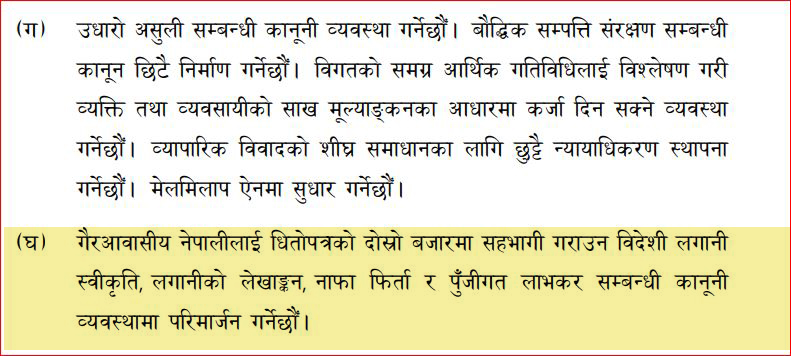

दूसरा, बजट वक्तव्य की धारा १० (घ) में उल्लेख है – ‘एनआरएन को द्वितीय बाजार (शेयर लेन-देन) में शामिल करने के लिए विदेशी निवेश स्वीकृति, निवेश लेखांकन, लाभ वापसी और पूंजीगत लाभकर में संशोधन किया जाएगा।’

निवेश स्वीकृति और लेखांकन से जुड़े प्रावधान अन्य कानून द्वारा किए जा सकते हैं, लेकिन पूंजीगत लाभकर में संशोधन आर्थिक विधेयक द्वारा ही होना चाहिए, जो नहीं हुआ है।

आयकर अधिनियम के अनुसार गैर-आवासीय व्यक्ति को २५ प्रतिशत पूंजीगत लाभकर देना होता है। बजट वक्तव्य में की गयी प्रतिबद्धता आर्थिक विधेयक में न होने के कारण गैर-आवासीय नेपाली अभी भी नेपाल में २५ प्रतिशत ही पूंजीगत लाभकर देंगे, ऐसा वरिष्ठ चार्टर्ड एकाउंटेंट उमेशराज पांडेय का कहना है।

‘आयकर अधिनियम २०५८ की धारा ६७ के अनुसार नेपाल में स्थित संपत्ति की परिभाषा में, गैर-आवासीय के लिए, घर-जमीन को छोड़कर अन्य संपत्ति (जैसे प्रतिभूतियां) नेपाल में स्थित संपत्ति नहीं मानी जातीं,’ पांडेय कहते हैं। ‘इसका मतलब है गैर-आवासीय नेपाली के द्वारा नेपाल की प्रतिभूतियों की बिक्री से होने वाला पूंजीगत लाभ स्रोत-आधारित आय नहीं माना जाएगा, इसलिए ऐसे लाभ पर अग्रिम कर कटौती का दायित्व नहीं बन सकता, लेकिन यह प्रावधान विधेयक में नहीं है।’

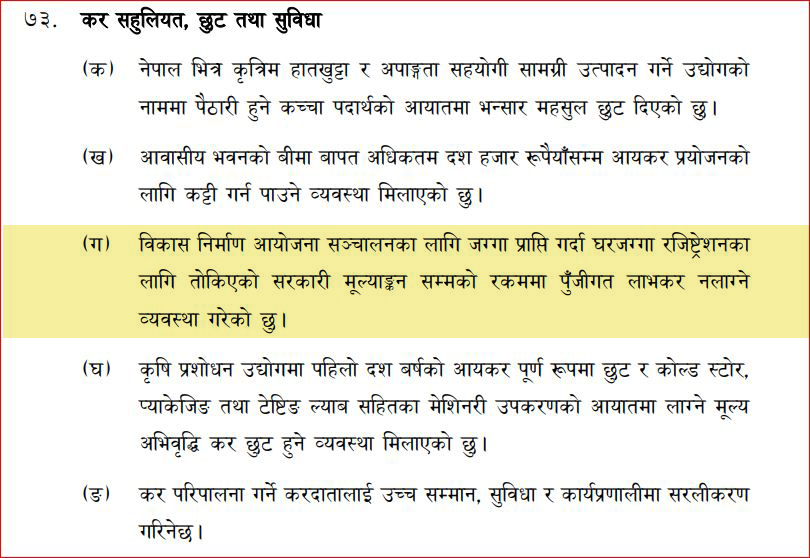

तीसरा, बजट की धारा ७३ (ग) में कहा गया है, ‘विकास और निर्माण कार्य के लिए भूमि प्राप्ति के दौरान घर-जमीन से जुड़े सरकारी मूल्यांकन तक की राशि पर पूंजीगत लाभकर नहीं लगेगा।’

सड़क और आधारभूत संरचना के लिए सरकार द्वारा अधिग्रहण की जाने वाली जमीन के मुआवजे में छूट देने की घोषणा तो हुई है, पर आर्थिक विधेयक में इसका कोई प्रावधान नहीं है।

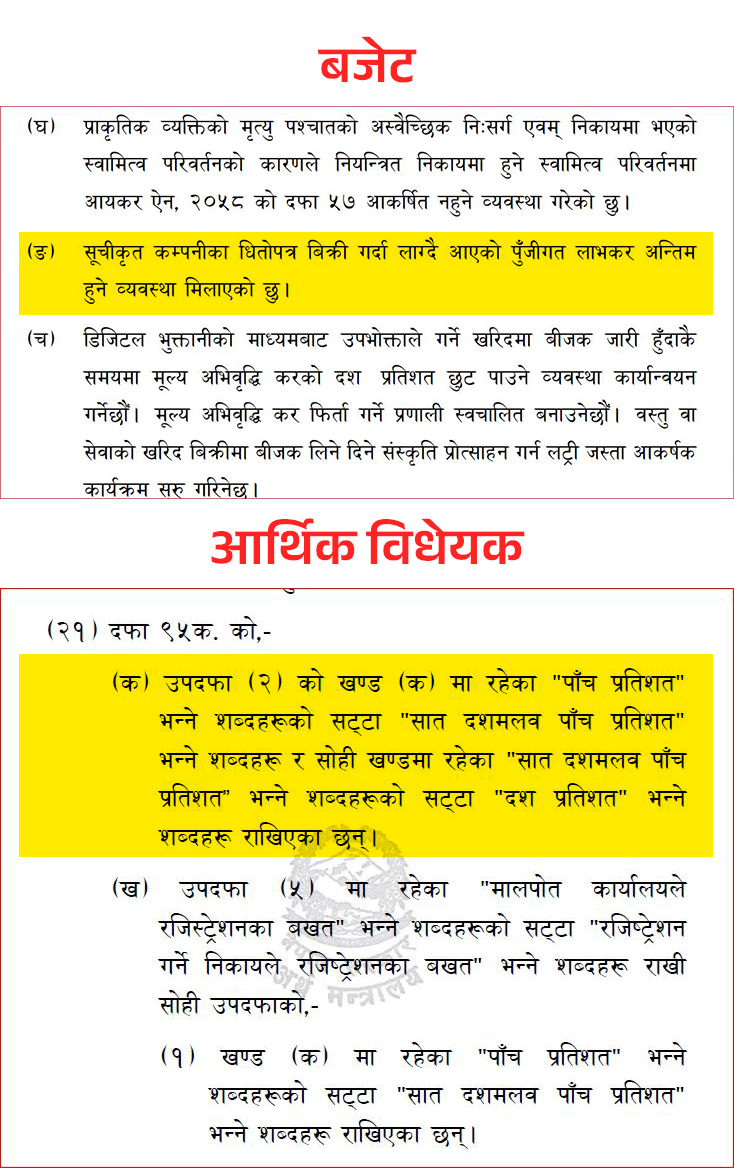

चौथा, बजट की धारा ७ (ङ) में उल्लेख है, ‘सूचीबद्ध कंपनी के प्रतिभूतियों की बिक्री पर पूंजीगत लाभकर अंतिम होगा।’

वर्तमान में शेयर खरीद-फरोख्त के बाद पूंजीगत लाभकर देने के बाद बाकी रकम पर आयकर भी लगने की संभावना है, इसलिए पूंजीगत लाभकर को पूरा करार देने की मांग है।

अर्थमंत्री ने इसे बजट भाषण में जरूर कहा था, लेकिन विधेयक में कर दरें बढ़ाकर साढ़े ७ और १० प्रतिशत की गई हैं।

पहले की व्यवस्था के अनुसार एक वर्ष से कम समय में बिकने पर ७.५ प्रतिशत और लंबे समय तक रखने पर ५ प्रतिशत कर लगता था।

पर अर्थमंत्री ने आयकर अधिनियम की धारा ९५क के तहत पूंजीगत लाभकर को ७.५ प्रतिशत और १० प्रतिशत कर दिया है, और पूंजीगत लाभकर को अंतिम कर कहने का प्रावधान नहीं किया है।

बजट घोषणा के मुताबिक संशोधन न होने के कारण पूंजीगत लाभकर अंतिम है या नहीं, इस पर विवाद जारी है, वरिष्ठ चार्टर्ड एकाउंटेंट पांडेय कहते हैं।

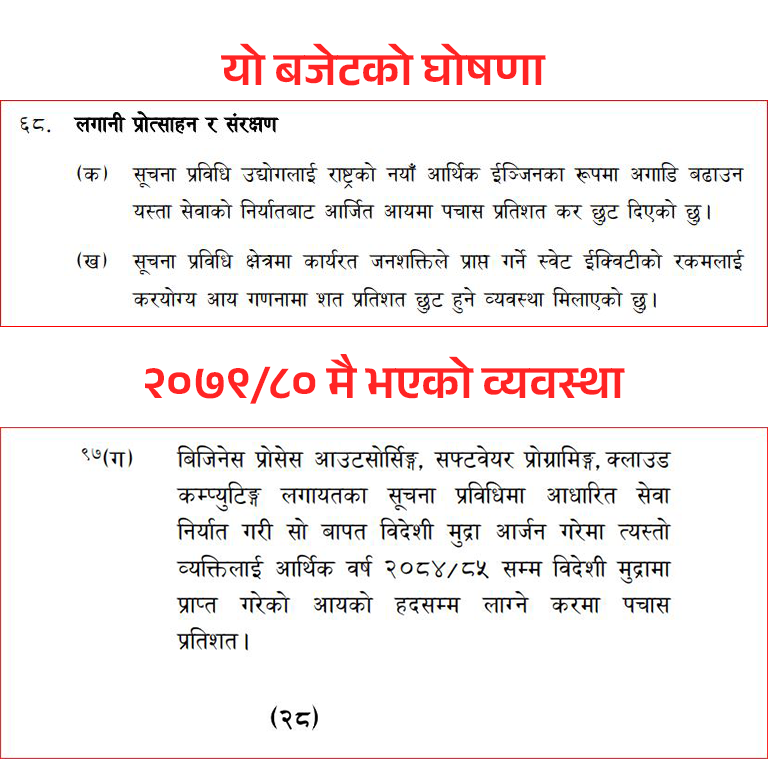

पांचवां, बजट की धारा ६८ (ख) में अर्थमंत्री ने कहा है, ‘सूचना प्रौद्योगिकी उद्योग को देश की नई आर्थिक शक्ति बनाने के लिए सेवा निर्यात पर ५० प्रतिशत कर छूट दी गई है।’

यह सुविधा सरकार पहले ही दे चुकी है, लेकिन अर्थमंत्री ने इसे अपनी उपलब्धि बताई है। नए आर्थिक विधेयक में इस बारे कोई उल्लेख नहीं है।

आर्थिक वर्ष २०७९/८० के आर्थिक विधेयक में पहले ही ५० प्रतिशत कर छूट की व्यवस्था की गई थी, जो अब भी प्रभावी है।

उस व्यवस्था के अनुसार, सूचना प्रौद्योगिकी सेवा निर्यात करने वाले विदेशी मुद्रा अर्जित करने वाले करदाता आर्थिक वर्ष २०८४/८५ तक ५० प्रतिशत कर छूट पायेंगे।

अर्थमंत्री ने यह व्यवस्था नई बताई, पर यह पहले से लागू है।

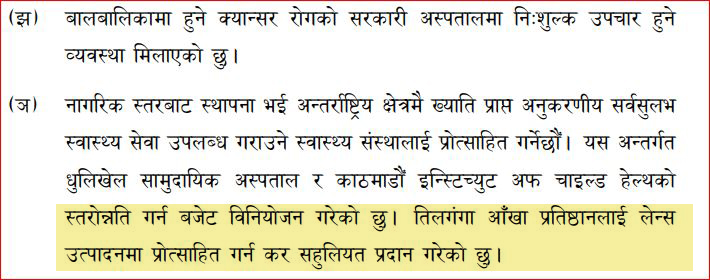

छठा, बजट वक्तव्य की धारा ७४ (ञ) में अर्थमंत्री ने कहा, ‘तिलगंगा आँखा प्रतिष्ठान को लेंस उत्पादन में कर छूट दी गई है।’

लेकिन इस बजट के माध्यम से तिलगंगा आँखा प्रतिष्ठान को लेंस उत्पादन के लिए कोई अतिरिक्त कर छूट नहीं दी गई क्योंकि आर्थिक विधेयक में इस विषय पर कोई प्रावधान नहीं है।

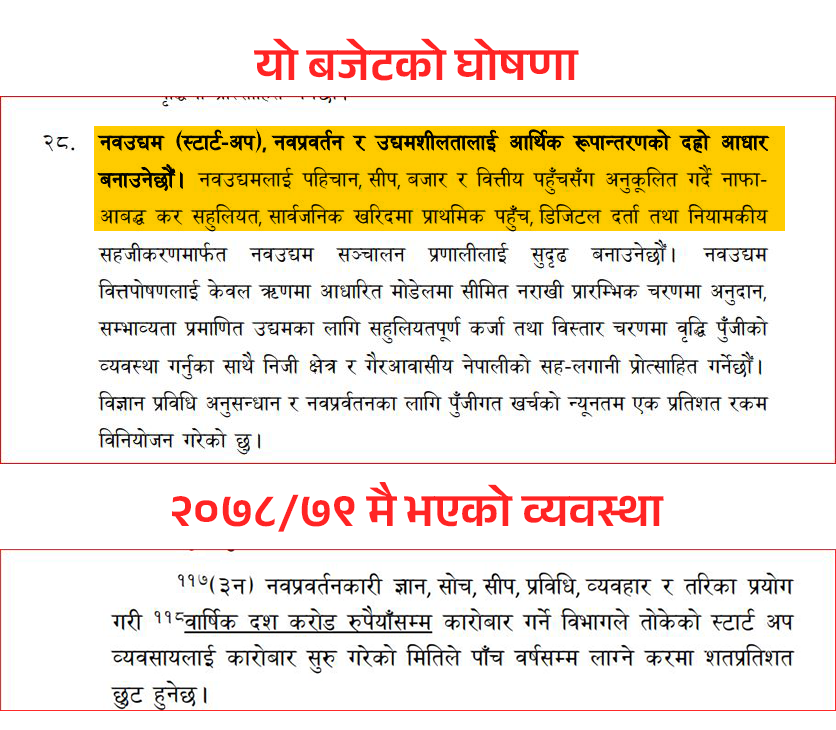

सातवां, बजट वक्तव्य के धारा २८ में अर्थमंत्री ने कहा है, ‘नवउद्यम (स्टार्टअप) को नाफा-आधारित कर छूट, प्राथमिकता में सार्वजनिक खरीद, डिजिटल रजिस्ट्रेशन और नियामक सरलता के माध्यम से संचालन प्रणाली मजबूत करने का प्रस्ताव है।’

नेपाल में ‘नाफा-आधारित कर’ नाम का कोई कर नहीं है, जिससे समझा जाता है कि आयकर में कर छूट देना संभव है। लेकिन इस आर्थिक विधेयक में स्टार्टअप या नवउद्यम को कोई कर छूट नहीं दी गई है।

हालांकि आयकर अधिनियम की धारा ११ के उप-धारा (३न) में नवोन्मेष के जरिए वार्षिक १० करोड़ तक कारोबार करने वाले स्टार्टअप को पाँच वर्षों तक १०० प्रतिशत आयकर छूट देने की व्यवस्था है, जो पहले से चली आ रही है।

इस बार इस प्रावधान में कोई वृद्धि या कमी नहीं की गई, फिर भी अर्थमंत्री ने नाफा-आधारित कर छूट देने की घोषणा की है।